公司地址:浙江海宁市长安镇工业园区3号

联系电话:0573-87408588 87406688

传真号码:0573-87408688

电子邮箱:fsd@www.nr-w.com

网站地址:http//www.nr-w.com

今年的福布斯亚洲 2-3月刊封面人物不是我们熟知的互联大佬或者地产大亨,Horst 以73亿美金的身价位列 “2021年香港最富有的50人” 第12位。位列“全球亿万富豪榜”第764位

TTI,TechtronicIndustries 在2020年的财报中显示,全年共计销售额98亿美金(折合人民币686亿),相比去年76.6亿美金,增长达28%。集团所属的Milwaukee品牌已成为北美,澳洲等地最为知名的专业级工具品牌,RYOBI慢慢的变成了北美,澳洲等地区最为知名的家用工具品牌。

这可能是亚洲做工具的离财富最近的一次. 虽然Horst是德国人并不是亚洲人。

巨星科技是中小板上市公司加上作为杭叉集团(603298)实控人拥有的62.23亿持股市值,巨星科技实控人仇建平的身家超过了200亿元。2020年10月20日,仇建平、王玲玲以165亿元的财富名列胡润百富榜的第325位。

作为手工具主营的巨星科技在4月14日公布的2020年年报中披露,2020年全年营收85.44亿元人民币,同比2019年的66.25亿元人民币增幅达28.96%,但其中OEM/ODM贴牌占到了68.76%,自主品牌只占到约30.74%.相比去年的贴牌约65%,自有品牌约35%,贴牌业务在2020年还略有上涨,说白了就是其实巨星科技主要的业绩还是来自给别的品牌贴牌业务。(比如巨星前几大客户,美国第一大建材超市Home depot家得宝, 美国第二大建材超市Lowe’s劳氏, 全球最大的连锁超市Walmart沃尔玛等 )

这几年巨星科技在国际市场上收购动作频频,但是还远未形成非常好的品牌矩阵,还鲜有非常拿得出手的品牌。

但是电动工具行业做的不错的很多都还没上市,无法准确的得到全年业绩,不过我们仍旧是可以从一些渠道得到一些比较可靠的信息。

苏州宝时得(旗下知名品牌 WORX, Kress, ROCKWELL等)2020年的全年业绩大约为8-9亿美金左右。其中业绩跟巨星科技一样,包含了部分的ODM贴牌业务。但是跟巨星科技不一样的是宝时得的品牌收入肯定是占大头。

南京泉峰CHERVON(旗下自主品牌 DEVON 大有,SKIL, 小强,EGO, HAMMERHEAD等),2020年预测业绩在9-10亿美金,也基本上稳坐国内电动工具第一的头把交椅。因为常年给博世,Hilti等专业品牌OEM的经验,使泉峰的自主品牌“DEVON”“大有”成为最有实力冲击内销市场BOSCH博世地位的品牌.

工具出口自主品牌黑马苏州盈合 (旗下自主品牌 INGCO , TOTAL, EMTOP)行业内的估计在2020全年的营收大约在30亿人民币左右。

国内电动工具巨头东成电动工具(旗下自主品牌 东成,DONG CHENG, DCA等),在2020年实现盈利收入约48.66亿,内销差不多占其营收的约85%,还是稳坐电动工具内销第一品牌这把交椅,更是喊出了100亿的独霸市场的目标。

内销市场这几年的黑马江苏大艺(旗下自主品牌 大艺 )则在2020年实现盈利收入约20亿人民币,剑锋直指东成,意与博世,东成三分天下.

而其他大部分的工厂都在10-20亿人民币以内俱乐部里徘徊,如,金华皇冠,金飞达,亚特,宁波大叶园林,宁波汉浦等. 这里大都是OEM,ODM为主。

而作为创业板上市公司 上海锐奇股份 在最新的2020年业绩快报中披露的全年营收为4.2亿元人民币,相比去年4.59亿元,下滑了6.66%。

日本最大的电动工具品牌 Makita在其发布的年报中我们正真看到 2020年Makita共计营收492716Million yen, 折合美金为45亿美金,Makita的业绩很稳定而且平均,自2014年起的383207 Million yen 开始到2020年,增长十分稳定,业绩分布也比较平均,日本本土占20.4%, 整个欧洲占43.9%,北美地区14.7%,亚洲地区(除日本本土)占7.9%,中南美洲地区占5.3%,澳洲(大洋洲)5.8%,中东和非洲地区占2.0%。

产品的结构也非常好 电动工具占到其业绩的59.4%, 园林,家用及别的设备占22.8%, 附件耗材占17.8%。

Makita 牧田,1969年创造了全球第一个充电式电钻6500D,1996年创造了第一台镍氢电池为动力的电钻6213D,在2005年又推出了全球第一台锂电工具TD130D,加上本身日本在锂电电池领域的技术全球独步,早在1981年,日本旭化成公司员工吉野彰就开始研究锂离子电池。2019年,因为在锂电池研究上的巨大贡献,他获得了当年的诺贝尔化学奖。从日本方面的相关报道看,2018年全球三分之一的电池技术专利申请来自日本。其次是韩国,第三才是中国.

我们的以宁德时代为首的锂电工厂在产能上虽然已经全球第一,但是在技术专利以及制造诀窍上跟日本松下,韩国三星SDI还有差距。鉴于此,工具行业最早研究锂电技术的Makita,在锂电工具领域是全球领先的,Milwaukee,Dewalt,Bosch等品牌的锂电产品虽然后发很强,但是其电池技术还是来源于日本,从锂电底蕴上来说都只能算是弟弟。

Makita在木工电动工具,整个房屋建筑体系的解决方案上,和整机性能都是独步全球,不输任何一家,所以,谁想做全球第一,Makita这个槛都比较难过去的。

BOSCH博世电动工具部门在3月中旬发布的最新业绩报告数据显示,2020年全年业绩为51亿欧元,按当前汇率为61.1亿美金,相比去年的48亿美金,名义增长6%,根据货币影响调整后这一增长率实际为9%。

其中在欧洲的销售额总计增长了13%。光德国的增长率就为23%。在北美地区销售额增长了10%,而在中南美洲的销售额则增长了31%。亚太地区是唯一一个下滑的地区,销售额下滑了约8%,博世官方的说法是受疫情影响,销售封锁非常严重,但事实上我们大家都知道随着中国品牌/性价比/质量的崛起,在中国本土留给博世电动工具的时间其实不多了,东南亚地区随着中国品牌的输出,势必还会促进形成对这些传统老牌工具的压力。

早在2019年,整个博世集团的报告数据显示 无线的充电式工具的业绩首次超过有线年的规划中数次提到了关于提高锂电工具比例的规划,

北美传统高档手工具品牌 Snap on 实耐宝全球业绩为35.92亿美金,但其工具只占到约37%的份额约为19.84亿美金,,汽车维修诊断产品与管理系统占到28%约7.83亿美金,工业设施占比约28% 约8.25亿美金。

总的营业额较2018年的37.4亿美金,2019年的37.3亿美金来看Snap on的业务呈下行趋势,所幸的是,至少目前看,Snap on加强了不同国家地区的工业品牌收购,特别是在汽车维修诊断领域很有多的专利技术,与同行之间很有大的技术护城河,所以短期内下滑较大的可能性很小,但是长远趋势,随着美国本土性价比品牌比如Harbor Freight Tool 等品质的进一步提升,工具业务压力还是会很大的。

Hilti的年报中,2020年的营收为53.32 亿瑞士法郎,按当年汇率折合为57.94亿美金,相比2019年的销售额59.0亿瑞士法郎约64.12美金,下降了约10%.

喜利得集团的营收大致上可以分为两块,一块是电动工具加上附件,2020年的营收为25.92亿瑞士法郎折合美金28.16亿美金,一块是紧固件及保护系统,2020年营收为27.39亿瑞士法郎,折合美金为29.76亿美金。

Hilti 主要销售的地区还是集中在欧洲,整个欧洲(除东欧)占到了全部营收的49%,约为27.18亿瑞士法郎约29.54亿美金,南美13.06亿瑞士法郎约14.19亿美金,拉美0.98亿瑞士法郎约1.06亿美金,亚太地区6.70亿瑞士法郎7.28亿美金,东欧/中东/非洲/为5.39亿瑞士法郎约5.85亿美金。

下降的原因,喜利得官方的解释是由于COVID-19的全球肆掠,绝大部分国家进行了封锁,也直接影响了各个国家在建筑工业领域的投资,

这个来自日本的另一个电动工具巨头自从被私募股权基金KKR收购后,公布了2018年的业绩约为18亿美金,KKR收购Hitachi的电动工具+Metabo后,曾雄心壮志的宣布在2020年达到业绩27亿美金,从目前的情况下,似乎不仅27亿美金很难达成,由于名字的原因把Hitachi名字换成了Hikoki,有很大的可能性在一定时间造成了消费者购买的混乱,2018年的18亿美金的年销售额都可能难保。

中国大陆地区手工具第一品牌SATA世达的母公司,APEX tool 约为16.3亿美金。

事实上,TTI 目前还不是工具行业营收最大的大佬,大佬依然还是史丹利百得,从史丹利百得披露的财报看,2020年史丹利百得实现盈利收入145.346亿美元,同比2019年只增长0.6%,从财报中我们看出史丹利百得的营收增长受到了来自同样最大市场在北美的TTI巨大压力,

还有诸多数亿美金以上,或者带有工具品牌的集团就不再这个地方进行一一拆分统计, 还有比如我们很多熟知的超市工具自主品牌等,有机会再进行分享。

随着COVID-19的蔓延,加速了工具行业在线上渠道的渗透,行业龙头们也在积极推动渠道转型。

在欧美等工具传统大市场上,工具行业通常以线下大型商超为核心渠道进行展开。近年来,亚马逊、eBay、速卖通等跨境电子商务渠道快速兴起,COVID-19在某些特定的程度上加速了线上渠道的渗透,特别是一些以前对线上渠道不太重视的头部品牌开始在线上加快了深入和布局。

2020年美国网络零售渗透率增长至约12%,线上渠道商收入增速已经明显的快于线下渠道商。近十年,美国网络零售额占社会零售总额的比重逐年提升,2020年比重已提升至11.8%(季调)。由于COVID-19导致线下的聚集活动受阻,部分需求转移至线上渠道。从渠道商收入增速来看,2020/4/1-2020/6/30亚马逊/eBay收入同比增长40%/18%,增速远高于线下渠道商最新季度增速。

2020年1-3月,亚马逊美国站、德国站和意大利站的庭院装饰、园艺护理等相关这类的产品需求爆发式增长。从史丹利百得的年报看,SBD下半年的线上渠道销售额占收入比例加重。线上渠道收入占总收入比重从4%(2016)快速提升至近10%(2019),2020更是达到了15%。

品牌、品类的多样化,渠道的本地化、线上化,产能的全球化是企业获胜的重要条件。

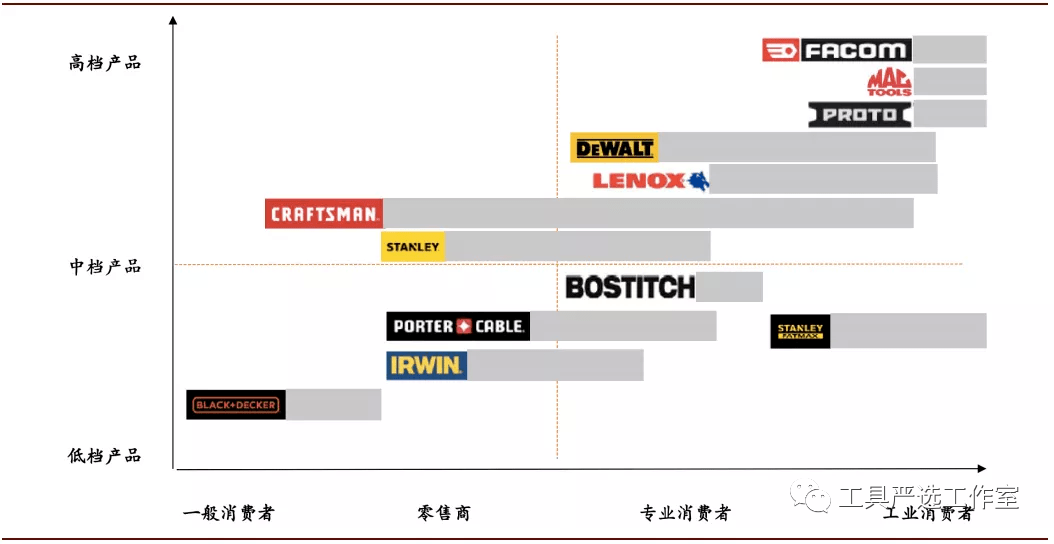

史丹利百得是全球五金工具行业前五大龙头中最早成立的企业(始于1843年),品牌并购历程漫长,布局全球化程度最高。

2009年11月2日,史丹利公告称将收购电动工具制造商百得。并购完成后,2010年史丹利百得收入/总资产同比增长128%/217%,次年净利润同比增长240%。2017年史丹利百得以9.4亿美元收购了Craftsman。2017-2019年Craftsman品牌收入分别约1/3/6亿美元,收购以来累计增幅超过500%。

2016-2018年,史丹利百得业务收入增速为7%/19%/9%,高于公司业务内生增速。此外,史丹利百得长期目标为内生增速约4%-6%,业务总增速约10%-12%,表明将继续大力执行外购战略。

史丹利百得在全球六大洲均布局了渠道网点,各大洲区域收入排名均位列前四。截至2019年史丹利百得在北美洲、欧洲、南美洲、澳洲、亚洲、非洲的地区收入排名分别为1/1/1/2/3/4名。

除了欧美主阵地外,史丹利百得重视加大对新兴市场的渗透力度。史丹利百得估计拉美、东亚、其他新兴市场(包括俄罗斯、土耳其、中东、非洲、印度)的工具行业市场规模分别约30/42/44亿美元,2018年史丹利百得在当地的收入规模分别为8/3/3亿美元。

2000年初,TTI 成功从日本RYOBI 手中收购了北美的电动工具业务,这是创科实业大步走向国际化的重要转折点 。

随后在2001年,创科收购“Homelite”品牌园艺工具及RYOBI欧洲电动工具及园艺工具业务;

紧跟着于2002年收购RYOBI在澳洲及新西兰的电动工具及园艺工具业务;

(关于RYOBI,TTI只是拿到了商标与业务在北美,欧洲,与新西兰,澳大利亚范围内的使用权,其他几个国家和地区RYOBI电动工具品牌并不属于TTI, 迄今为止RYOBI仍然是日本RYOBI的注册商标. 值得玩味的是RYOBI在2018年又将整个电动工具有转让给了日本京瓷公司KYOCERA.

于2005年从瑞典工业空压机领域全球巨头阿特拉斯Atlas copco手里以6.266亿美金收购“Milwaukee”和“AEG”专业电动工具及配件业务;

AEG是德国历史是上著名产品制造商与品牌商,在电气电子技术,机械制造,铁路机车,汽车,飞机制造都有涉及,该品牌创立于1883年,在140年的历史中历经一战,二战,期间历经了各种的被不断的拆分和收购.

由于原始公司的解散,最终被瑞典的全球家用电器商 伊莱克斯(Electrolux)在2005年获得了品牌权,所有AEG商标最终是归属于Electrolux, TTI只用其电动工具业务的使用权。

再于2007年收购“Hoover”地板护理产品业务等——一连套的“组合拳”令TTI步入发展快车道。

Stanley Black&Deck虽然全球布局深远,涉及不同的行业渠道,行业,短期内是必然不会有太多的下滑,但TTI在下半场的锂电的布局上应该是赢了SBD一局,在2008年Milwaukee M18的锂电系列还未开发出来之前,DeWalt在北美一直是独领风骚,之后Milwaukee随着又推出了M12,DeWalt发现了自己在某些领域已经落后Milwaukee了。。。

但TTI有个问题大客户占的比例太高,年报中虽然未提及他最大客户是谁,但我们正真看到RYOBI only at the home depot, 北美家得宝独卖,就知道TTI与Home depot就牢牢的绑在一块了,占到了其业绩的48.9%。澳洲RYOBI业务则又跟BUNNINGS超市牢牢的绑在一块.

RYOBI在除欧洲全境,北美,澳洲以外的全球别的地方,TTI还未获得品牌授权。Milwaukee整体的价格目前看除了北美,澳洲,西欧等发达富裕地区外,动辄2000RMB 以上一把的锂电钻,这样的价格还是太过于昂贵,全球布局之路, 似乎也是长路漫漫….

虽然中国目前的商业环境告诉我们,只有大干快上才能幸存、求得剩者为王,留给国产品牌的时间窗口其实都很短暂。但我们也应该看到诸如TTI的成功,很大程度也得益于他在香港以及广东东莞的团队的成功,我们这代工具人的工程师红利期正在来临,中国,本质上是一个文明。现代化和西学东渐本质上没改变中国人的内核。反而当一个临界点或者时代的到来时,我们开始反思和追寻属于自身个人的文化、精神与内涵。

而当这股力量在我们心底默默汇聚,突然有一天,你发现原来你的朋友也是这么想的,小溪汇成了江河,变成了洪流。

而,我分明感觉,这股力量已形成,并即将爆发。属于中国本土品牌的时代马上就要来临。返回搜狐,查看更加多

上一篇:日本线下展会重启引荐近期需求咱们 下一篇:中国电动工具十大品牌榜中榜(投票

地址:浙江海宁市长安镇工业园区3号

电话:0573-87408588 87406688

传真:0573-87408688

邮箱:fsd@www.nr-w.com

网址: http//www.nr-w.com

Copyright © 2014.欧宝体育app登陆软件_最新官网平台 All rights reserved.